大家好宏图优配,我是量子熊猫。

还是先简单复盘下A股和港股的上周表现:

A股和港股主要指数周表现:

上证指数+1.09%,对比上周+1.40%;

深证成指+1.78%,对比上周+1.25%;

创业板指+2.36%,对比上周+1.50%;

恒生指数+0.93%,对比上周-1.52%;

恒生科技指数+0.62%,对比上周-2.34%;

资金面上,两市日均成交量1.48万亿,对比上周是1.42万亿;

南向资金累计净流入265.56亿,对比上周是138.93亿;

本周不管是指数还是资金面都全部好起来了,除了上证指数突破阶段新高外,港股节奏也开始跟上了,就是熊猫手多买的一手银行还真的就开始跌了,不过虽然熊猫减持了一点,但也很希望先不是顶,这样才能卖更多。

还是直接给大家发下周一的新股吧。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开宏图优配,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2025年07月14日可申购新股分析

山大电力(301609):

企业基本情况:

全称“山东山大电力技术股份有限公司”,主营业务为电网智能监测领域和新能源领域相关产品的研发、制造、销售和服务。

a,电网智能监测产品

公司电网智能监测设备属于电力系统二次设备。完成发电、输电和配电等 任务的主设备称为“一次设备”,对一次设备的监视、测量、控制、保护和调 节的设备称为“二次设备”。

智能电网包括发电、变电、输电、配电、用电和调度通信六大环节,公司 的电网智能监测设备主要应用于变电、输电和配电环节。电网智能监测产品在 火电、水电、核电以及风光等各种新能源发电、交流-直流-多端柔性直流、高 压-超高压-特高压输电、常规及智能变电站中广泛应用。

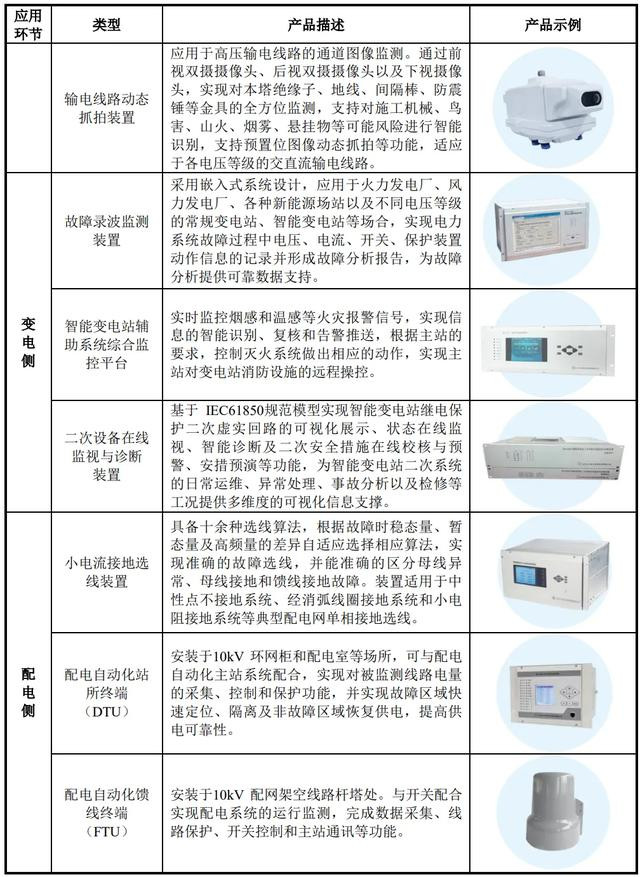

公司智能电力故障监测装置及监控平台主要产品如下:

b,新能源产品

公司现有新能源产品主要包括新能源充电桩和储能两类宏图优配。

业务主要还是电网监测系统和设备,然后还有少量新能源充电桩和储能。

具体营收方面,主要营收来自于电网智能监测领域,营收占比接近90%。

对应行业为电气机械和器材制造业,可比上市企业分别为科汇股份(688681)、信通电子(001388)、智洋创新(688191)。

发行情况:

创业板发行,由兴业证券主承销,新发行市值5.97亿元,发行后总市值23.88亿元,发行价格14.66元,发行市盈率19.57,PE-TTM18.50x,顶格申购需要10.0万元市值。

对比电气机械和器材制造业PE-TTM为20.25x,科汇股份PE-TTM为42.89x、信通电子PE-TTM为50.68x、智洋创新PE-TTM为137.87x。

业绩情况:

2025年1-3月,公司营业收入为11,104.00万元,较上年同期增长12.02%;

扣除非经常性损益后归属于发行人股东的净利润为1,417.41万元,较 上年同期增长11.41%。

2024年营业收入65,810.43万元,2023年营收54,908.45万元,2022年营收47,828.13万元,年复合增速为17.30%;

2024年扣非归母净利润12,198.98万元,2023年扣非归母净利润10,050.85万元,2022年扣非归母净利润7,716.97万元,年复合增速为25.73%。

2022-2024年营收和利润增速都较高且很稳定,然后到2025年一季度营收和利润继续增长,不过增速有一定放缓,不过看上半年预测基本又恢复了高增长。

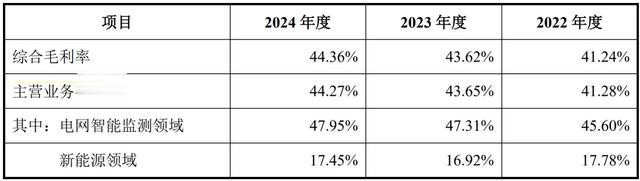

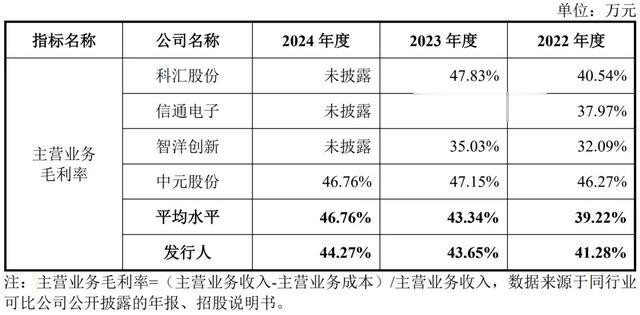

具体毛利率方面,202年到2024年年主营业务毛利率分别为41.28%、43.65%和44.27%,毛利率持续提升。

跟同业对比来看,处于一般水平。

行业概念不错,业绩也很不错。

从发行情况看,创业板发行,发行价格较低,发行规模一般,市盈率和PE-TTM不高。

冲冲冲。

打新评级:积极,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃宏图优配,基本面或发行情况存在较大问题,破发风险较大。

科元网提示:文章来自网络,不代表本站观点。